Рубрики

- Методика составления смет на СМР (Статей: 10)

- Методика приказ 421 (Статей: 9)

- Сводный сметный расчет (Статей: 5)

- Прогнозы (Статей: 4)

- Рубрика "Вопрос-Ответ" (Статей: 45)

- Отчет о расходе материалов (Форма М-29). (Статей: 3)

- Перебазировка (Статей: 6)

- НЦС НЦКР (Статей: 3)

- Накладные расходы и сметная прибыль (Статей: 7)

- Управление сметными отделами (Статей: 3)

- Сметные программы (Статей: 11)

- Изменения в ценообразовании (Статей: 6)

4 ФЕВРАЛЯ 2021 Г

НДС при УСН: когда платим и как считаем в 2021

Вопрос про начисление НДС при вводе УСН остается открытым. Для прояснения ситуации мы направили запросы в Министерство строительства, Главгосэкспертизу России и Федеральную налоговую службу.

Разъясняющие письма, пришедшие в ответ на наши запросы, не являются нормативным правовым актом, но они дают право трактовать ситуацию следующим образом: поскольку НДС 20 процентов вы платите подрядчикам-поставщикам, то необходимо начислять на смету НДС в полном объеме вне зависимости от применяется УСН в организации или нет.

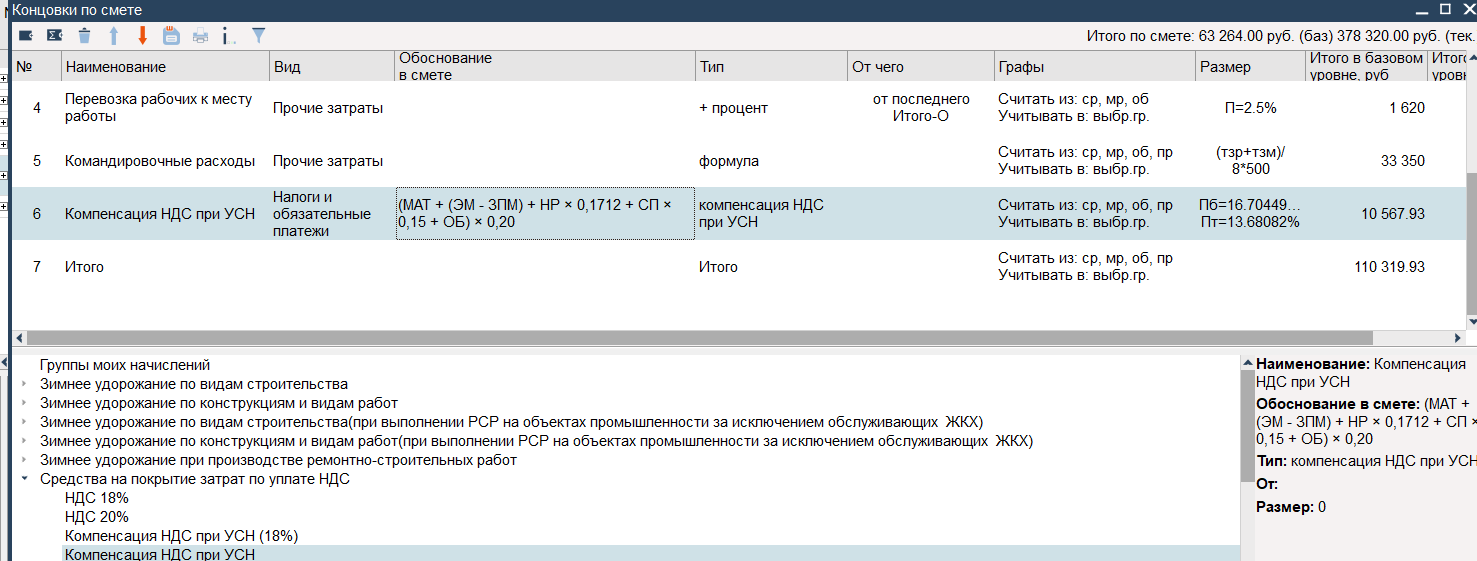

Формула расчета НДС при УСН

То есть, рабочей формулой расчета остается:

((М-Мз) + (Эм-Зм) + НР×0,1712 (0,182) + СП×0,15 + ОБп)×0,2

- М - стоимость материалов в текущем уровне цен;

- Мз - стоимость материалов поставки заказчика (давальческие материалы);

- Эм - затраты на эксплуатацию машин;

- Зм - оплата труда машинистов;

- НР - масса накладных расходов;

- 0,1712 - доля (удельный вес) материалов в массе накладных расходов (17,12%) согласно МДС 81-33.2004 или

- 0,182 - доля (удельный вес) материалов в массе накладных расходов (18,2%) для районов Крайнего Севера и местностей, приравненных к ним согласно МДС 81-34.2004;

- СП - масса сметной прибыли;

- 0,15 - доля (удельный вес) материалов в сметной прибыли (15%);

- ОБп - стоимость оборудования поставки подрядчика;

- 0,2 - ставка НДС (20%).

Расчет компенсации НДС в программе АДЕПТ:СМЕТА

В программе АДЕПТ:СМЕТА именно эта формула компенсации НДС при упрощенной системе налогообложения реализована как элемент начисления в концовках сметы.

Заказать онлайн демонстрацию прогаммы АДЕПТ:СМЕТА

Транспортные и заготовительно-складские расходы. Как считать по новой Методике 421

Рубрики

- Методика составления смет на СМР (Статей: 10)

- Методика приказ 421 (Статей: 9)

- Сводный сметный расчет (Статей: 5)

- Прогнозы (Статей: 4)

- Рубрика "Вопрос-Ответ" (Статей: 45)

- Отчет о расходе материалов (Форма М-29). (Статей: 3)

- Перебазировка (Статей: 6)

- НЦС НЦКР (Статей: 3)

- Накладные расходы и сметная прибыль (Статей: 7)

- Управление сметными отделами (Статей: 3)

- Сметные программы (Статей: 11)

- Изменения в ценообразовании (Статей: 6)