Рубрики

- Методика составления смет на СМР (Статей: 10)

- Методика приказ 421 (Статей: 9)

- Сводный сметный расчет (Статей: 5)

- Прогнозы (Статей: 4)

- Рубрика "Вопрос-Ответ" (Статей: 45)

- Отчет о расходе материалов (Форма М-29). (Статей: 3)

- Перебазировка (Статей: 6)

- НЦС НЦКР (Статей: 3)

- Накладные расходы и сметная прибыль (Статей: 7)

- Управление сметными отделами (Статей: 3)

- Сметные программы (Статей: 11)

- Изменения в ценообразовании (Статей: 6)

1 ФЕВРАЛЯ 2018 Г

Условия применения расчета на перебазировку механизмов

Вопрос: В каких случаях необходимо делать расчет на перебазировку механизмов, и каким образом стоимость по данному расчету можно учесть в смете, составленной в программе «Адепт: Управление Строительством»?

Ответ: Согласно п.3.4 приложения приказа № 999/пр от 20 декабря 2016 года «Методика определения сметных цен на эксплуатацию машин и механизмов» сметными ценами на эксплуатацию машин и механизмов учитываются прямые затраты, а также накладные расходы и сметная прибыль в составе отдельных статей затрат. К статьям, в которых учитываются накладные расходы и сметная прибыль в составе сметных цен, относятся:

- затраты на замену быстроизнашивающихся частей в случае привлечения сторонних организаций (когда к работам по замене быстроизнашивающихся частей помимо рабочего, управляющего данной машиной, привлекаются рабочие организации, обеспечивающей эксплуатационную готовность машины);

- затраты на выполнение всех видов ремонта и технического обслуживания машин и механизмов;

- затраты на перебазировку машин и механизмов с базы механизации на строительную площадку и обратно – со строительной площадки на базу механизации.

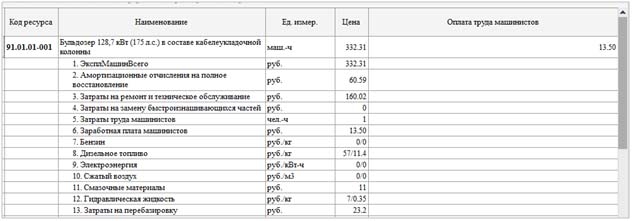

Рассмотрим базу ФСЭМ (Приказ Минстроя России от 15.06.2017 №886/пр) в программе «Адепт: Управление Строительством»

Раскрывая информацию по механизму, мы видим раскладку по затратам, которые входят в стоимость эксплуатации механизма, в том числе стоимость затрат на перебазировку. Если в стоимости эксплуатации механизма перебазировка уже учтена, то ее не нужно считать отдельно.

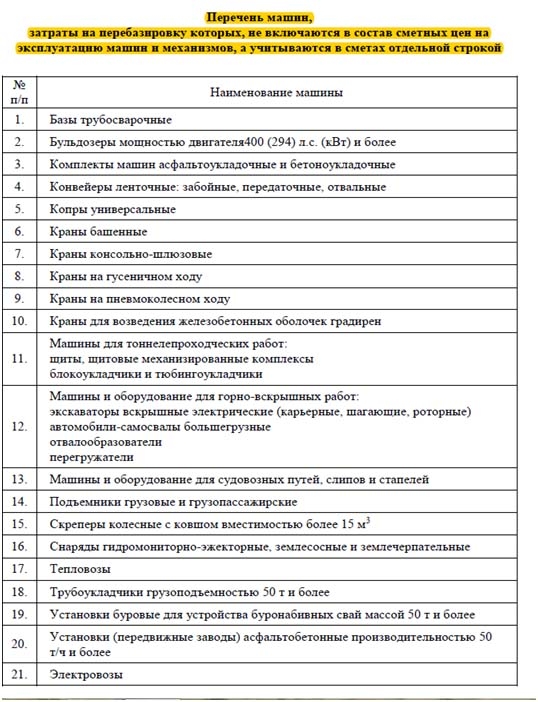

В приложении №3 приказа №999 от 20 декабря 2016 года «Методики определения сметных цен на эксплуатацию машин и механизмов» указан перечень машин, затраты на перебазировку которых, не включаются в состав сметных цен на эксплуатацию машин и механизмов, а учитываются в сметах отдельной строкой. Поэтому перебазировку машин из данного приложения необходимо считать отдельно и прикладывать дополнительно к сметному расчету.

Список механизмов представлен ниже:

В программе «Адепт: Управление Строительством» есть модуль «Адепт: Перебазировка», с помощью которого можно рассчитать перебазировку механизмов согласно методики по приказу №999 от 20 декабря 2016 года.

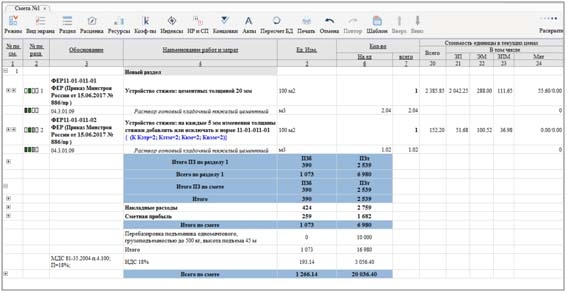

Стоимость перебазировки механизмов, рассчитанную с помощью модуля «Адепт: Перебазировка» можно учесть в концовках по смете, создав концовку с типом «Сумма».

Рубрики

- Методика составления смет на СМР (Статей: 10)

- Методика приказ 421 (Статей: 9)

- Сводный сметный расчет (Статей: 5)

- Прогнозы (Статей: 4)

- Рубрика "Вопрос-Ответ" (Статей: 45)

- Отчет о расходе материалов (Форма М-29). (Статей: 3)

- Перебазировка (Статей: 6)

- НЦС НЦКР (Статей: 3)

- Накладные расходы и сметная прибыль (Статей: 7)

- Управление сметными отделами (Статей: 3)

- Сметные программы (Статей: 11)

- Изменения в ценообразовании (Статей: 6)